2026年第1Qの家計決算をまとめました。

果たして予算に対してどこまで進んでいるのか、振り返っていきます。

予算案の詳細は下記記事をご覧ください。

FIREを目指す家庭のリアルな年間予算公開|年収355万円でNISA120万円を確保する設計

■収入の部

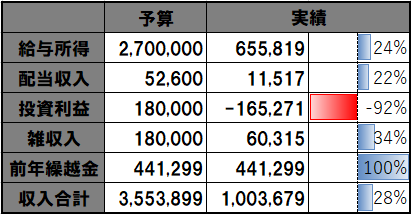

第1Qの収入は約55万円となりました。

内訳としては、

・給与所得:65万円(進捗24%)

・配当収入:1万円(進捗22%)

・投資損益:-16万円(進捗-92%)

投資損益が大きくマイナスとなっていますが、これは2025年から信用口座で保有していた銘柄を損切りした影響です。必要な判断でしたが、ダメージが大きいのが本音です。

前年繰越金を含めると、収入合計は**約100万円(進捗28%)**となりました。

■支出の部

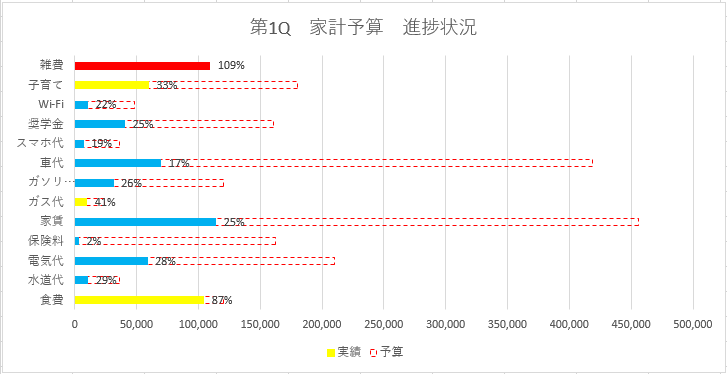

支出合計は約92万円。

収入合計とほぼトントンとなっています。

グラフを見ると、

青色の項目は概ね予算通りに推移。

一方、黄色の項目はこのままいくと予算超過の可能性があります。

中でも食費がほぼ90%です。

家族4人で月の食費2万は舐めてましたね。

■雑費について

赤色の雑費は109%で予算オーバー。

内訳としては、

日用品に加えて、家族旅行の支出(娯楽費)が大きく影響しています。

家族旅行については「節約よりも体験を優先」と割り切っており、結果的には予算オーバーとなっています。

雑費にまとめてしまうと実態が見えにくいため、

来年以降は「娯楽費」として別枠で管理する必要があると感じました。

■NISAについて

NISAは他項目と比べて金額が大きく、グラフの視認性が下がるため今回は除外しています。

結果から言うと、積立は月10万円で継続中です。

ただし投資損益がマイナスであり、貯金を切り崩しながら継続している状態。

これがいわゆるNISA貧乏というものでしょうか?

何にしても、このままだと積立継続に黄色信号が灯っているので、何とか収入アップに向けて動いていきたいところです。

⸻

■まとめ

第1Qは全体としては概ね想定通りの進捗でしたが、

・食費の見積もりの甘さ

・雑費の管理不足

といった課題も見えてきました。

引き続き年間を通して修正は行わず、

まずは現状の予算でどこまで運用できるか検証していきます。

コメント